<股票杠杆是什么意思>2026 年以来 A 股分化,创业板指涨幅居首,核心方向受益

摘要

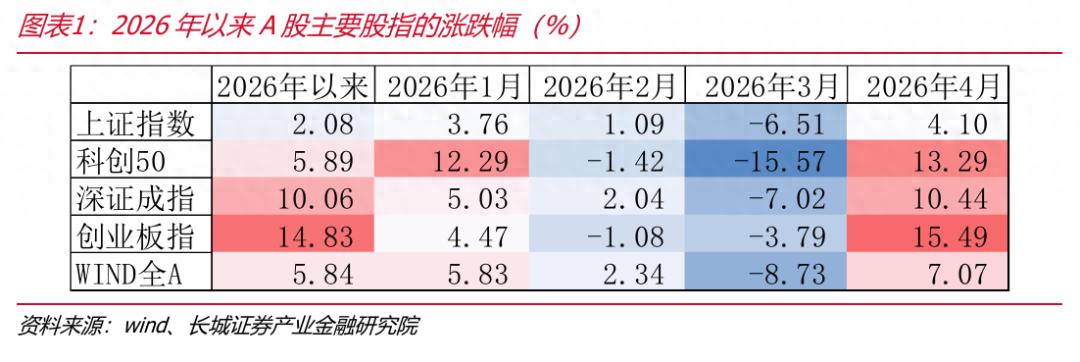

从2026年以来的整体表现来看,A股主要宽基指数呈现出明显的结构分化格局,创业板指以14.83%的区间涨幅位居首位,深证成指以10.06%位居第二,科创50、WIND全A、上证指数分别录得5.89%、5.84%和2.08%,整体呈现出"成长强、价值弱、中小胜大盘"的风格特征。

2月28日美伊冲突爆发后,外部风险溢价骤然抬升,全球市场进入避险模式,油价大幅走高,科技供应链扰动预期随之升温。进入4月,随着冲突边际影响趋于稳定、国内政策支撑预期升温,市场风险偏好快速修复,油价高企反而强化了新能源赛道的长期叙事逻辑,储能、光伏、动力电池等创业板核心方向受益于能源替代预期的再定价,成为反弹最重要的弹性来源。创业板指4月以15.49%的涨幅再度领涨全市场,科创50以13.29%紧随,而上证指数仅反弹4.10%,高弹性成长风格在情绪修复阶段的超额优势得到充分兑现。

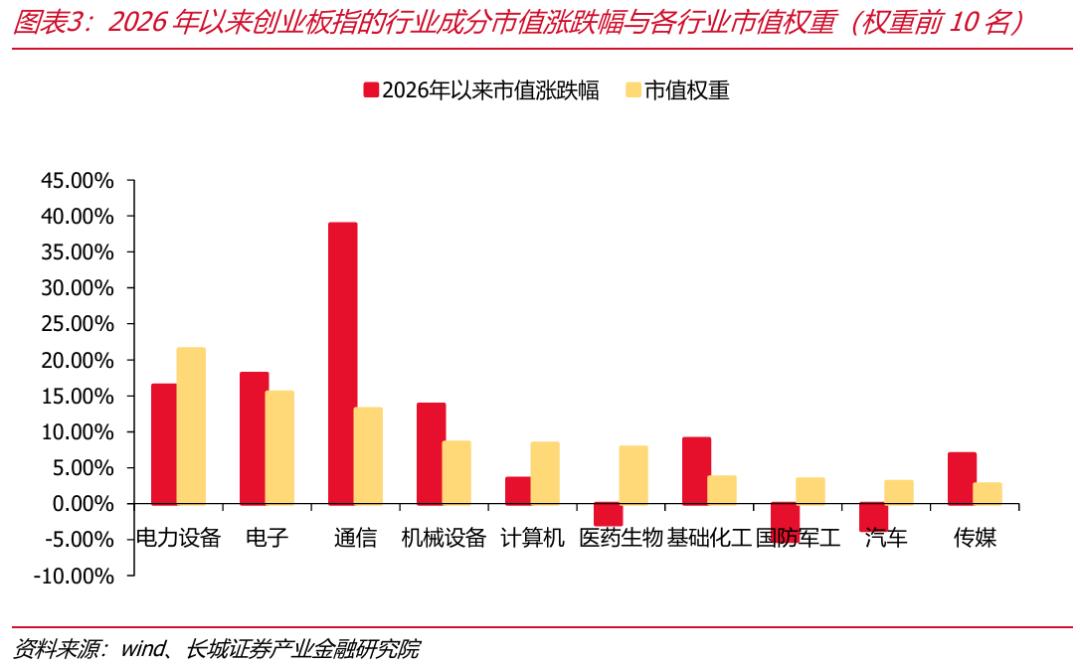

创业板指2026年以来的行情呈现出鲜明的结构性特征,并非权重板块的全面上涨,而是由少数高弹性方向集中拉动。从行业层面来看,通信行业以38.87%的区间涨幅领涨创业板所有一级行业,电子行业以约18%的涨幅位居第二,电力设备以约17%的涨幅紧随其后,三者共同构成本轮创业板行情的核心支撑。

创业板指今年以来的超额收益呈现出"跌少涨多"的特征,创业板在外部冲击下展现出的相对抗跌性,可能是内需导向的成分结构、新能源方向的政策庇护以及市场对其股指期货推出预期下估值修复逻辑的共同支撑所致。

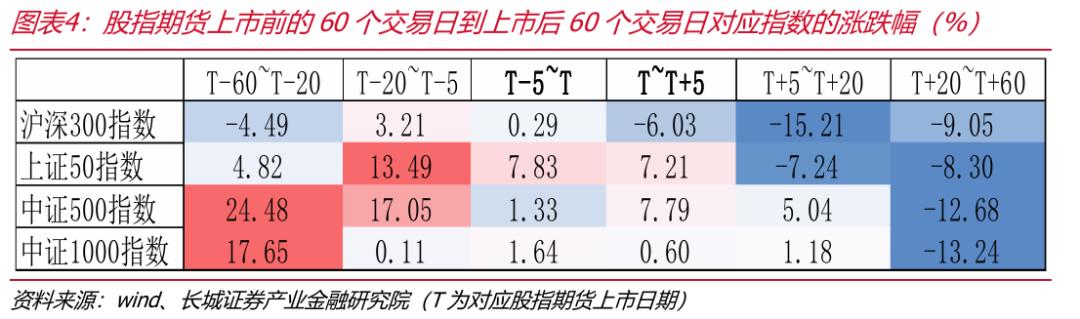

国内股指期货上市前后股指走势在中短期窗口内的表现规律:预期发酵期(T-60至T)的上涨效应具有普遍性。对于大盘股和中盘股的股指,上涨并非均匀分布在T-60至T的整个区间内,而是呈现的加速特征,预期发酵期内的上涨主要集中在T-20至T-5区间。四只指数在这一"近端预期发酵期"的表现如下:沪深300涨3.21%、上证50涨13.49%、中证500涨17.05%、中证1000涨0.11%。这一差异化表现与指数本身的市值属性和所处市场环境有关:在市场上行趋势中(2015年),大盘蓝筹的上行弹性更大,期货预期推动资金向蓝筹集中;在震荡市中(2010年、2022年),预期效应相对温和。

从市场结构角度看,股指期货的上市客观上推动了指数相关衍生品生态的完善,吸引了指数增强型基金、量化对冲基金等以对应股指为核心标的的机构投资者加速入场。这类资金对指数成分股的配置需求较为稳定,换手频率相对较低,有助于为成分股提供持续的价格支撑,并在一定程度上拉平了指数与成分股之间的估值偏差。与此同时,期货持仓数据、基差结构等期货市场信息也逐步成为机构投资者研判市场情绪的重要参考指标,形成了期货市场信息反馈至现货市场行为的正向循环,进一步深化了两者之间的内在关联。

风险提示:海外需求下行、地缘冲突再起、高企油价对全球经济造成压力、算力基建过剩

2026年以来创业板指的表现

从2026年以来的整体表现来看中小企业板和创业板,A股主要宽基指数呈现出明显的结构分化格局,创业板指以14.83%的区间涨幅位居首位,深证成指以10.06%位居第二,科创50、WIND全A、上证指数分别录得5.89%、5.84%和2.08%,整体呈现出"成长强、价值弱、中小胜大盘"的风格特征。以上证指数作为大盘蓝筹风格的参照基准,创业板指相对超额收益达到12.75个百分点,显示出今年以来成长风格的压倒性优势。

从月度维度拆解来看,创业板指的超额表现并非匀速积累,而是以2月底美伊冲突爆发为重要分水岭,呈现出截然不同的两段特征。1月至2月初2026 年以来 A 股分化,创业板指涨幅居首,核心方向受益,市场整体偏强,科创50以1月12.29%的涨幅领涨,彼时半导体、硬科技板块受AI景气周期驱动表现最为强劲;创业板指同期表现相对居中,1月上涨4.47%,2月小幅回调1.08%,超额并不突出。

2月28日美伊冲突爆发后,外部风险溢价骤然抬升,全球市场进入避险模式,油价大幅走高,科技供应链扰动预期随之升温。进入4月,随着冲突边际影响趋于稳定、国内政策支撑预期升温,市场风险偏好快速修复,油价高企反而强化了新能源赛道的长期叙事逻辑,储能、光伏、动力电池等创业板核心方向受益于能源替代预期的再定价,成为反弹最重要的弹性来源。创业板指4月以15.49%的涨幅再度领涨全市场,科创50以13.29%紧随,而上证指数仅反弹4.10%,高弹性成长风格在情绪修复阶段的超额优势得到充分兑现。

创业板指2026年以来的行情呈现出鲜明的结构性特征,并非权重板块的全面上涨,而是由少数高弹性方向集中拉动。从行业层面来看,通信行业以38.87%的区间涨幅领涨创业板所有一级行业,电子行业以约18%的涨幅位居第二,电力设备以约17%的涨幅紧随其后,三者共同构成本轮创业板行情的核心支撑。

创业板指期货上市预期对创业板指有何影响

创业板指今年以来的超额收益呈现出"跌少涨多"的特征,创业板在外部冲击下展现出的相对抗跌性,可能是内需导向的成分结构、新能源方向的政策庇护以及市场对其股指期货推出预期下估值修复逻辑的共同支撑所致。

国内股指期货上市前后股指走势在中短期窗口内的表现规律:预期发酵期(T-60至T)的上涨效应具有普遍性。对于大盘股和中盘股的股指,上涨并非均匀分布在T-60至T的整个区间内,而是呈现的加速特,预期发酵期内的上涨主要集中在T-20至T-5区间。四只指数在这一"近端预期发酵期"的表现如下:沪深300涨3.21%、上证50涨13.49%、中证500涨17.05%、中证1000涨0.11%。这一差异化表现与指数本身的市值属性和所处市场环境有关:在市场上行趋势中(2015年),大盘蓝筹的上行弹性更大,期货预期推动资金向蓝筹集中;在震荡市中(2010年、2022年),预期效应相对温和。

从市场结构角度看,股指期货的上市客观上推动了指数相关衍生品生态的完善,吸引了指数增强型基金、量化对冲基金等以对应股指为核心标的的机构投资者加速入场。这类资金对指数成分股的配置需求较为稳定,换手频率相对较低,有助于为成分股提供持续的价格支撑,并在一定程度上拉平了指数与成分股之间的估值偏差。与此同时,期货持仓数据、基差结构等期货市场信息也逐步成为机构投资者研判市场情绪的重要参考指标,形成了期货市场信息反馈至现货市场行为的正向循环,进一步深化了两者之间的内在关联。

风险提示

海外需求下行、地缘冲突再起、高企油价对全球经济造成压力、算力基建过剩

证券研究报告:

《重视创业板:韧性与弹性》